Heftiges Unwetter, Frostschäden an Rohren oder Blitzeinschlag infolge eines Gewitters – manchmal genügt schon ein Wetterereignis als Ursache und deinen Mietern fehlt das Dach über dem Kopf.

Zurück

Zurück

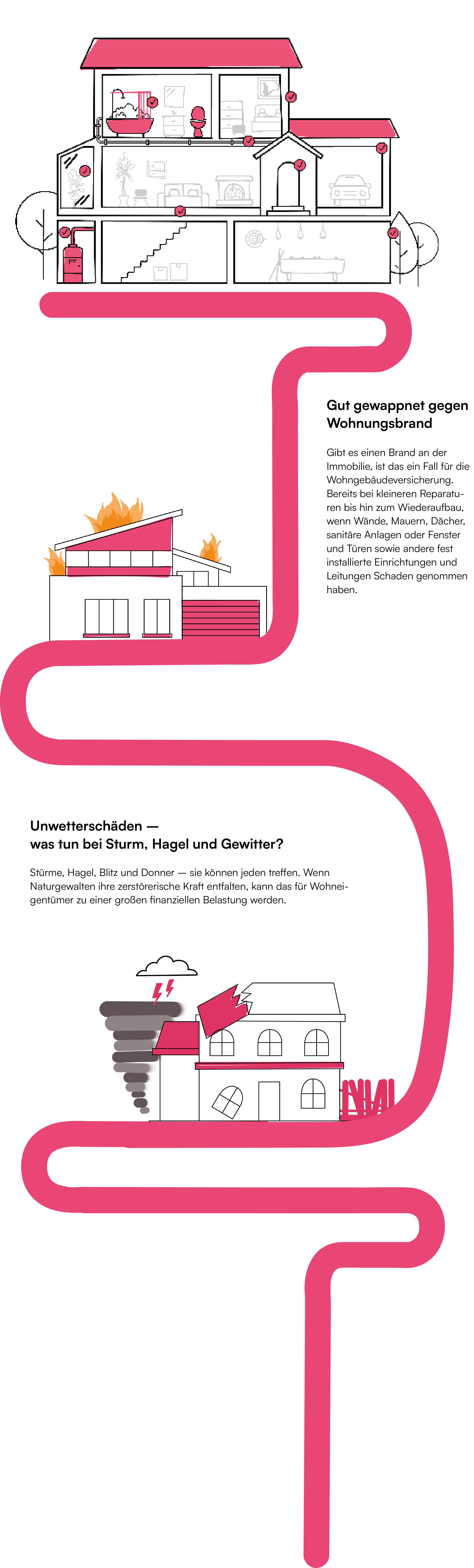

Zum Gebäude gehören alle Dinge, die fest in das Gebäude eingefügt sind und somit eine Einheit mit dem Gebäude bilden. Dazu zählen z. B.:

Der Versicherungsschutz gilt aber auch für Gebäudezubehör wie z. B.:

Der Versicherungsschutz gilt aber auch für Gebäudezubehör wie z. B.:

Selbstverständlich kannst du deine Garage mitversichern. Frage gerne bei deinem Berater nach, welches Versicherungsmodell für dich am günstigsten ist.

Deinem Berater steht ein Wertermittlungsprogramm zur Verfügung, das von Bausachverständigen entwickelt wurde. Dieses Programm berücksichtigt alle Besonderheiten deines Gebäudes, sodass der korrekte Gebäudewert ermittelt werden kann.

Die Gebäudeversicherung passt sich jährlich den sich ändernden Preisen und Löhnen des Baugewerbes an.

Bei beschädigten Gebäuden oder sonstigen beschädigten mitversicherten Sachen werden die notwendigen Reparaturkosten ersetzt. Sollte das Gebäude trotz Reparatur im Wert gemindert sein, wird diese ausgeglichen. Die Maximalentschädigung orientiert sich hierbei an den ortsüblichen Wiederherstellungskosten. Bei einem Totalschaden werden die gesamten ortsüblichen Wiederherstellungskosten ersetzt, die du für die Neuerrichtung des zerstörten Gebäudes in gleicher Art und Güte und in neuwertigem Zustand benötigst. Hierunter fallen auch Architekturgebühren sowie sonstige Konstruktions- und Planungskosten.

In verschiedenen Tarifvarianten kannst du deinen Bedarf des Versicherungsumfangs wählen. Dein Versicherungsberater kann dir gerne einen individuellen Schutz zusammenstellen.

Selbstverständlich, ja. Bevor du den Handwerker beauftragst, solltest du allerdings die Versicherung darüber informieren, sofern es dir möglich ist. Das ist deine Pflicht gegenüber dem Versicherungsunternehmen (sogenannte Obliegenheit).

Gartenhäuser können mit einer bestimmten Grundfläche mitversichert werden. Größere Gartenhäuser können selbstverständlich zusätzlich in den Versicherungsschutz miteinbezogen werden.

Bei den Gefahren Leitungswasser und erweiterte Elementargefahren arbeiten Versicherer mit Gefahrenzonen. Diese Zonen spiegeln das Gefahrenpotenzial in dem jeweiligen Postleitzahlengebiet wider.

Bei der Gefahr Leitungswasser hat u.a. die regional unterschiedliche Wasserhärte Einfluss auf die Schadeneintrittwahrscheinlichkeit. Bei den erweiterten Elementargefahren - hierunter fallen auch die Überschwemmungsschäden - kommt es darauf an, ob das Gebäude in der Nähe eines Gewässers oder in einer erdbebengefährdeten Region liegt.